Зависимость налога на транспорт от региона и мощности двигателя. Как рассчитать налог на автомобиль по лошадиным силам Ставка налога на лошадиные силы

Для расчета транспортного налога необходимо вначале определиться с видом транспортного средства. В соответствии с Налоговым кодексом транспортный налог рассчитывается только для транспортных средств, относящихся к объектам налогообложения (п. 1 ст. 358 Налогового кодекса).

Виды транспортных средств

К транспортным средствам, подлежащим налогообложению, относятся:

- самоходный транспорт (автобус, легковой и грузовой автомобиль, мотоцикл, мотороллер и т.д.);

- самоходные машины и др. механизмы на гусеничном и пневматическом ходу;

- самоходный морской и речной транспорт (гидроцикл, моторная лодка, катер, парусное судно, яхта, теплоход) и несамоходные (буксируемые суда);

- техника для передвижения по снегу (мотосани, снегоход);

- прочие воздушные и водные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

Транспортные средства, по которым не начисляется налог

Транспортные средства, которые не подлежат регистрации и в отношении которых не производится начисление транспортного налога, перечислены в п. 2 ст. 358 НК РФ :

- лодки на весельном ходу либо моторные лодки с двигателем мощностью не более 5 лошадиных сил;

- легковые автомобили, специально приспособленные для использования инвалидами, и легковые автомобили с мощностью двигателя менее 100 лошадиных сил (до 73,55 кВт), которые были получены (приобретены) через органы соцзащиты населения в установленном законом порядке;

- морские и речные суда, используемые для промысла;

- грузовые и пассажирские речные, морские и воздушные суда, принадлежащие индивидуальным предпринимателям и организациям, осуществляющим пассажирские и (или) грузовые перевозки;

- самоходные комбайны всех марок, тракторы, специальные автомашины (скотовозы, молоковозы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания и т.п.), используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции и зарегистрированные за сельскохозяйственными товаропроизводителями;

- транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, с законодательно предусмотренной в них военной и (или) приравненной к ней службе;

- угнанные и находящиеся в розыске транспортные средства при подтверждении факта угона (кражи) документом, выдаваемым уполномоченным органом;

- самолеты и вертолеты, принадлежащие санитарной авиации и медицинской службе;

- суда, зарегистрированные в Российском международном реестре судов;

- морские буровые суда, передвижные буровые установки, стационарные и плавучие платформы.

Определение налоговой базы

Оценка налоговой базы производится по каждому объекту отдельно (в соответствии со ст. 359 Налогового кодекса).

- Для транспортных средств с двигателем используются лошадиные силы (если данные указаны в киловаттах, необходим перевод в л.с.).

- Для воздушного транспорта с реактивным двигателем - паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

- Несамоходный транспорт (буксир) - размер суммы по валовой вместимости (реестровые тонны);

- Прочие водные и воздушные транспортные средства, не указанные в предыдущих пунктах, - в единицах транспортных средств.

Налоговая ставка зависит от категории объекта, мощности двигателя/силы тяги/единиц транспортных средств. Размер ставки устанавливается законами субъектов Российской Федерации, но не может быть более или менее чем в 10 раз по сравнению со значениями, указанными в ст. 361 Налогового кодекса . Региональная ставка может быть дифференцирована по экологическому классу или возрасту транспортного средства. Субъекты Российской Федерации не могут уменьшать налоговую ставку на легковые автомобили с мощностью двигателя до 150 л.с. (до 110,33 кВт) включительно.

Расчет транспортного налога

Сумма налога рассчитывается в соответствии с условиями, указанными в ст. 362 Налогового кодекса . Если в территориальном округе определены отчетные периоды (квартал), то за каждый период перечисляются авансы, а в конце года уплачивают излишки. Если отчетный период не установлен, то тогда сумма налога платится одним платежом по истечении года.

Формулы расчета транспортного налога

Без отчетных периодов:

Итоговая сумма к уплате = Налоговая база * Ставка

С отчетными периодами:

Аванс, который необходимо уплатить 1 раз в 3 месяца = Итоговая сумма / 4

Аванс, который необходимо уплатить 1 раз в 3 месяца = Налоговая база * Ставка / 4

Остаточная сумма по итогам года = Налоговая база * Ставка - Перечисленные авансы

Пример расчета

Предприятие имеет автобус, мощность двигателя которого составляет 160 л.с. Ставка транспортного налога - 5 руб./л.с. (до 200 л.с. включительно).

Транспортный налог за год:

160 л.с. * 5 руб./л.с. = 800 руб.

Основные проблемы при расчете транспортного налога возникают при определении типа транспортных средств. Например, при расчете налога на транспорт грузопассажирского предназначения (автофургон, 7 мест, до 3,5 т, категория по ПТС - «В») налоговый орган будет интерпретировать данное транспортное средство не как легковое, а как грузовое. Для ухода от различий в толковании категорий рекомендуется использовать Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008) , Конвенцию о дорожном движении .

Подобные сложности возникают при оценке сельскохозяйственной техники: если техника используется в сельском хозяйстве, она не облагается налогом, а если в иных целях - то облагается.

Налог на транспортное средство взимается на основании 28 главы Налогового Кодекса РФ. При условии, что ТС стоит на гос. учете, уплатить налог необходимо даже в том случае, если ТС не используется или находится на ремонте.

Как рассчитать сумму транспортного налога?

Легко! Необходимо умножить мощность двигателя (в лошадиных силах) на принятую в вашем регионе налоговую ставку и умножить на период (в годах). Если же Вы хотите рассчитать не на полный год, то полученную сумму нужно умножить на необходимое количество месяцев и разделить на 12.

Например, Вы являетесь обладателем автомобиля с мощностью двигателя 98 л. с., зарегистрированного в Омской области, где налоговая ставка для при мощности двигателя до 100 л. с. составляет 7 рублей. Тогда транспортный налог на 2015 год составит:

7 рублей х 98 л. с. = 686 рублей.

Узнаем транспортный налог для автомобиля с мощностью 75 лошадиных сил, который был зарегистрирован всё в той же Омской области, и был поставлен на учет в марте 2015 года (т. е. стоял на учете с марта по декабрь — 10 месяцев). Налоговая ставка для Омской области, при мощности двигателя до 100 л.с. составляет 7 рублей. Значит платеж составит:

7 рублей х 75 л. с. х (10 /12) = 437 рублей.

Внимание! Все расчеты являются приблизительными и могут варьироваться.

Система налогообложения - одна из самых сложных и запутанных вещей, с которыми приходится сталкиваться гражданам нашей, да и не только нашей, страны. Автомобили наряду с другим имуществом подлежат налогообложению, о чем, однако, знает далеко не каждый новоиспеченный автовладелец. А тема эта важная и очень актуальная. Вы спросите - почему? Во-первых, потому что всегда желательно знать наперед, с какой суммой вам предстоит ежегодно расставаться. Во-вторых, потому что «незнание не освобождает от ответственности», то есть от штрафов за неуплаченные налоги.

Начисление

Сперва кратко рассмотрим самую нудную, но важную часть транспортного налога: его ставку и порядок расчета. Почему это важно? Хотя бы потому что при покупке автомобиля вы уже будете в курсе предстоящих выплат (также рекомендуем заранее узнать стоимость ежегодного обслуживания автомобиля, среднюю цену на запчасти и реальный расход топлива в условиях вашего региона проживания ).

Итак, сама сумма транспортного налога будет зависеть от двух составляющих:

- мощности двигателя под капотом вашего автомобиля;

- места постановки автомобиля на учет.

Если с мощностью двигателя, обычно, вопросов не возникает, то влияние региона проживания на сумму выплат понятно далеко не всем. Согласно законодательству РФ каждый субъект страны имеет право уменьшать или увеличивать ставку налога на лошадиные силы. Изменение ставки может происходить в размере от 0 до 10. Выбор так называемого коэффициента на лошадиные силы зависит исключительно от желания каждого из регионов страны.

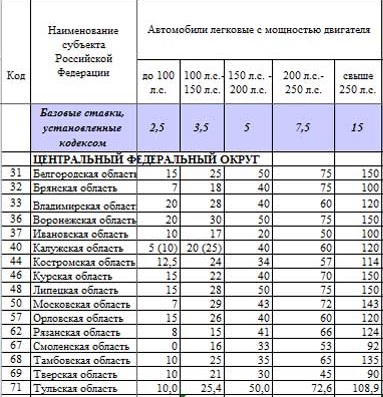

Таблица дорожного налога по лошадиным силам на 2016 год для Центрального Федерального Округа выглядит следующим образом:

В верхней части таблицы вы видите строку «Базовые ставки, установленные кодексом». Речь идет о тех ставках на лошадиные силы, которые установлены государством в законодательном порядке, в частности прописаны в Налоговом кодексе Российской Федерации. Они-то и подлежат изменению посредством коэффициента на лошадиные силы. Чтобы из этой таблицы определить сам коэффициент, разделите значение в строке на базовое значение. Однако, так никто не делает и общепринятыми являются ставки уже с учетом коэффициента на лошадиные силы.

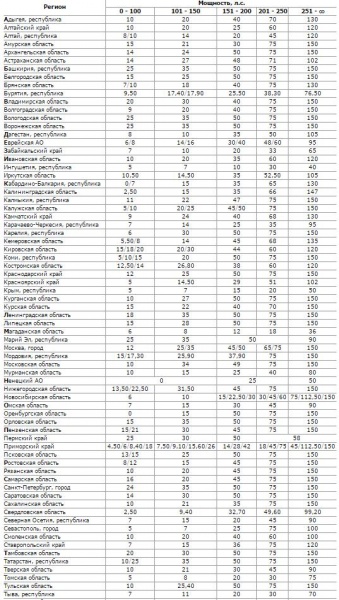

В следующей таблице вы сможете ознакомиться со ставкой налога на лошадиные силы в регионах нашей страны:

Разброс ставки на 1 лошадиную силу очень обширен. Например, в Оренбургской области вы не будете платить за автомобиль не мощнее 100 л.с., а в Пермском крае отдадите по 25 рублей за каждую лошадиную силу. В Приморском крае градация налога по лошадиным силам в 2016 году сильно зависит от возраста автомобиля. Так, первая из ставок для отечественных авто, вторая - иномарок старше 10 лет, третья - иномарок от 3 до 10 лет, последняя - иномарки до трех лет включительно. Зато транспортный налог на мощные автомобили (более 250 л.с.) одинаково высок почти во всех регионах. Самые приятные цены в Магаданской области и республике Ингушетия.

Налог на роскошь

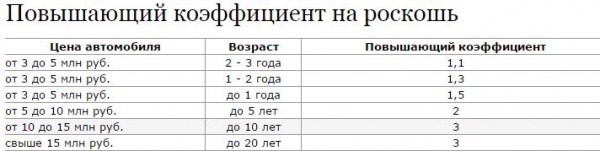

Если же вы хотите приобрести непросто мощный, но при этом дорогой автомобиль, будьте готовы к еще большему увеличению выплат. Согласно законодательству РФ все автомобили, стоимость которых превышает три миллиона рублей, облагаются налогом на роскошь. По своей сути это дополнительный коэффициент, который добавляется в общий расчет транспортного налога. Естественно, этот коэффициент будет повышающим.

Важно! Некоторые автомобили, фактическая стоимость которых не превышает трех миллионов рублей, также могут облагаться налогом на роскошь.

Сделано это, вероятно, для того, чтобы избежать ухода от данного налога при покупке почти нового автомобиля «с рук». Ведь в таком случае цена «на бумаге» может быть и 100 тысяч рублей за Audi R8, например. Министерство промышленности и торговли составило подробный перечень автомобилей по маркам и моделям, которые размещены в определенные ценовые категории. Часть данной таблицы вы увидите ниже, а полную версию можно найти на сайте Минпромторга:

Этот список ежегодно обновляется и выкладывается на сайт не позднее 1 марта каждого года. Транспортный налог, как и все прочие, обычно начисляется осенью в середине октября — начале ноября. Поэтому все изменения в списке вы увидите почти за полгода до того, как вам предстоит оплачивать налоги.

Как вы видите, список очень подробен и не допускает двусмысленных толкований. Помимо марки и подробного названия модели, есть столбцы, учитывающие тип и объем двигателя, а также количество лет, прошедших с года выпуска.

Пример расчета

На самом деле расчет транспортного налога очень прост. Возьмем Хонду Аккорд 2008 года выпуска с двигателем 2,4 литра мощностью 200 лошадиных сил. Допустим, автомобиль зарегистрирован в Санкт-Петербурге, в городе ставка на автомобили мощностью от 151 до 200 л. с. составляет 50 рублей за 1 л. с.

ТН = 200х50=10000 рублей.

А теперь рассчитаем транспортный налог для «роскошного» автомобиля BMW M5. Год выпуска 2015, объем двигателя - 4,4 литра, мощность - 555 лошадиных сил. Зарегистрирован автомобиль, например, в Москве, где ставка составляет 150 рублей. В таблице Минпромторга BMW M5 4,4 относится к категории от 3 до 5 млн рублей, то есть имеет коэффициент 1,1.

ТН=555х150х1,1=91575 рублей.

Если вам понятны не все нюансы, связанные с расчетом транспортного налога, посмотрите видео, где специалист объясняет все тонкости данной процедуры:

Повышенный транспортный налог платить с дорогих авто нужно не всегда

Если автомобиль стоит больше 3 миллионов рублей. Но в актуальном перечне дорогостоящих машин его нет. При исчислении транспортного налога в отношении этого авто повышающий коэффициент не применяется. Письмо ФНС от 01.06.17 № БС-4-21/10448@

Как определять «возраст» автомобиля в целях применения повышающих коэффициентов транспортного налога

Транспортный налог в отношении легковых автомобилей стоимостью более 3 млн. рублей исчисляется с учетом повышающего коэффициента. Величина такого коэффициента зависит от количества лет. Прошедших с года выпуска авто до налогового периода, за который уплачивается налог. Такие разъяснения содержатся в письме Минфина России от 18.05.17 № 03-05-05-04/30334 .

Исчисление сроков начинается с года выпуска соответствующего легкового автомобиля. «Возраст» автомобиля исчисляется с года выпуска транспортного средства по налоговый период. (календарный год). За который уплачивается налог. Например, если автомобиль стоимостью от 3 млн. до 5 млн. рублей был выпущен в 2014 году. То при расчете транспортного налога за 2016 год применяется повышающий коэффициент 1,1.

к меню

Порядок расчета Транспортного налога на иномарки, Престижные легковые автомобили

Важно: в зависимости от того, сколько лет прошло с даты выпуска автомобиля, одну и ту же модель относят к разным ценовым группам. На это указывает столбец перечня «Количество лет, прошедших с года выпуска». Например, автомобиль BMW X6 xDrive50i с объемом двигателя 4395 куб. см отражен в перечне дважды.

- в ценовой группе «от 3 до 5 миллионов рублей» с примечанием «от 2 до 3 лет (включительно)»;

- в ценовой группе «от 5 до 10 миллионов рублей» с примечанием «не более 2 лет».

Поэтому в зависимости от «возраста», которого данный автомобиль достиг в 2017 году, рассчитывать за него налог нужно.

- с коэффициентом 2,0 – если ему меньше двух лет;

- с коэффициентом 1,1 – если ему от двух до трех лет;

- без повышающего коэффициента – если ему более трех лет.

В перечне дорогих автомобилей на конкретный год может не быть модели определенного года выпуска с определенным типом и мощностью двигателя. Если у организации есть автомобиль такой марки и с теми же характеристиками. Повышающий коэффициент при расчете транспортного налога в этом году не применяйте. Повышающий коэффициент не применяйте и в случае, когда в столбце «Количество лет, прошедших с года выпуска» перечня на конкретный год не предусмотрен интервал. В который попадает ваш автомобиль. Об этом сказано в письме ФНС России от 11 января 2017 № БС-4-21/149 .

Например, в перечне 2017 года для автомобиля LEXUS LX 570 (строка 255) столбцу «Количество лет, прошедших с года выпуска» соответствует только один интервал – «от двух до трех лет включительно». Автомобиль этой марки 2016 года выпуска в 2017 году в этот интервал не попадает. Так как он должен быть в категории «от года до двух лет». Поэтому рассчитывать транспортный налог и авансовые платежи по нему в 2017 году нужно без учета повышающего коэффициента.

к меню

Пример расчета транспортного налога по дорогостоящему легковому автомобилю за 2017 год

На балансе организации (г. Москва) состоят:

- легковой автомобиль Audi S6 Avant Quattro с мощностью двигателя 310 л.с., 2015 года выпуска. Автомобиль был приобретен в 2016 году на вторичном рынке за 2 500 000 руб.;

- легковой автомобиль Mercedes-Benz CLS 400 4MATIC с мощностью двигателя 333 л.с., 2016 года выпуска. Автомобиль был приобретен в январе 2016 года в дилерском центре за 5 200 000 руб.

Обе модели есть в перечне автомобилей. Транспортный налог по которым нужно начислять с учетом повышающего коэффициента. Несмотря на то что фактическая стоимость Audi менее 3 000 000 руб. А Mercedes-Benz – более 5 000 000 руб. Транспортный налог за них нужно платить с учетом повышающего коэффициента. Предусмотренного для автомобилей ценовой группы от 3 до 5 млн руб.

Для определения повышающих коэффициентов за 2017 год продолжительность периодов, прошедших с года выпуска автомобилей, составляет.

- для автомобиля Audi – от двух до трех лет. Повышающий коэффициент – 1,1;

- для автомобиля Mercedes-Benz – не более двух лет. Повышающий коэффициент –1,3.

Ставка транспортного налога для данной категории автомобилей составляет 150 руб. за 1 л. с. (ст. 2 Закона г. Москвы от 9 июля 2008 № 33). Отчетные периоды по налогу не установлены.

Рассчет транспортного налога производится так:

- по автомобилю Audi – 51 150 руб. (310 л. с. × 150 руб./л. с. × 1,1);

- по автомобилю Mercedes-Benz – 64 935 руб. (333 л. с. × 150 руб./л. с. × 1,3).

Транспортный налог с дорогих автомобилей

ПИСЬМО МИНФИНА РОССИИ от 11.06.2014 № 03-05-04-01/28303

О порядке исчисления сроков, указанных в пункте 2 статьи 362 Налогового кодекса Российской Федерации. И применении повышающего коэффициента в отношении легкового автомобиля 2014 года выпуска стоимостью от 3 миллионов до 5 миллионов рублей

Департамент налоговой и таможенно-тарифной политики. Рассмотрел письмо от 03.06.2014 N БС-4-11/10518 о порядке исчисления сроков. Указанных в пункте 2 Российской Федерации. И применении повышающего коэффициента в отношении легкового автомобиля 2014 года выпуска стоимостью от 3 миллионов до 5 миллионов рублей и сообщает.

Согласно пункту 2 статьи 362 Налогового кодекса Российской Федерации (далее - Кодекс). В отношении легковых автомобилей средней стоимостью от 3 миллионов рублей исчисление суммы налога производится с учетом повышающего коэффициента:

1,1 - в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло от 2 до 3 лет;

1,3 - в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло от 1 года до 2 лет;

1,5 - в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло не более 1 года;

Примечание : c 1 января 2018 года для расчета транспортного налога по легковым автомобилям стоимостью от 3 до 5 млн руб. И в «возрасте» не старше трех лет установлен единый повышающий коэффициент 1,1. Коэффициенты 1,3 и 1,5 отменили

2 - в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно. с года выпуска которых прошло не более 5 лет;

3 - в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно. с года выпуска которых прошло не более 10 лет;

3 - в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

При этом определено, что исчисление сроков, указанных в этом пункте, начинается с года выпуска соответствующего легкового автомобиля. В силу указанной нормы Кодекса срок исчисления количества лет. Прошедших с года выпуска легкового автомобиля. В отношении которого применяется повышающий коэффициент. Установленный пунктом 2 статьи 362 Кодекса. Исчисляется с года выпуска транспортного средства по налоговый период, за который уплачивается налог.

Поэтому при исчислении за 2014 год транспортного налога в отношении легкового автомобиля 2014 год выпуска. Стоимостью от 3 миллионов до 5 миллионов рублей. Количество лет, прошедших с года выпуска этого автомобиля, составит не более 1 года. В связи с чем при исчислении транспортного налога за 2014 год применяется повышающий коэффициент 1,5.

Заместитель

директора Департамента

А.В.Сазанов

к меню

Повышающие коэффициенты к ставкам транспортного налога для легковых автомобилей

* Перечни автомобилей, в отношении которых применяют повышающий коэффициент. Минпромторг России должен размещать на своем сайте не позднее 1 марта каждого года. Каждый перечень применяется при расчете транспортного налога только за тот год. В котором этот перечень был опубликован (п. 2 ст. 362 НК РФ). Поэтому при расчете транспортного налога за 2015 год применяйте перечень, опубликованный 27 февраля 2015 года. При расчете транспортного налога за 2016 год руководствуйтесь перечнем, опубликованным в 2016 году.

** Показатель определяется по состоянию на 1 января каждого налогового периода. Отсчет количества лет начинается с года выпуска автомобиля (письмо Минфина России от 11 июня 2014 г. № 03-05-04-01/28303).

*** Если на начало года, за который рассчитывают налог, предельное количество лет с года выпуска автомобиля (графа 2 таблицы) истекло, повышающий коэффициент за этот год не применяют (письмо Минфина России от 23 января 2015 г. № 03-05-05-04/1817).

к меню

Перечни дорогих импортных автомобилей с 2015 по 2020 годы

1. Если марка легкового автомобиля не упомянута в специальном перечне. Размещенном на официальном сайте Минпромторга. То транспортный налог в отношении данного ТС нужно исчислять без учета повышающего коэффициента. Об этом напомнила ФНС России в письме от 01.06.17 № БС-4-21/10448@ .

2. Eсли количество лет, прошедших с года выпуска, не соответствует установленному, повышающий коэффициент применять не нужно. (письмо ФНС России от 11.01.17 № БС-4-21/149).

3. Если в перечне прописаны две или более одинаковых автомобиля с одинаковыми техническими характеристиками. То все неустранимые сомнения, противоречия и неясности толкуются в пользу налогоплательщика (). Т.е. берется минимальный коэффициент.

Перечень дорогих авто на 2019 год

Министерство промышленности и торговли РФ опубликовало новый перечень автомобилей средней стоимостью от 3 млн. рублей. Этот перечень необходим для расчета транспортного налога с учетом повышающих коэффициентов в 2019 году.

В обновленный список включено 1 193 наименования автотранспортных средств (по сравнению с прошлогодним вариантом список увеличился на 153 позиции). Из них 576 автомобилей стоимостью от 3 млн. до 5 млн. рублей, 447 автомобилей - от 5 млн. до 10 млн. рублей, 97 автомобилей - от 10 млн. до 15 млн. рублей и 73 автомобиля - более 15 млн. рублей.

к меню

Перечень дорогих авто на 2018 год

Министерство промышленности и торговли РФ опубликовало новый перечень автомобилей средней стоимостью от 3 млн. рублей. Этот перечень необходим для расчета транспортного налога с учетом повышающих коэффициентов.

В обновленный список включены 1126 наименований автомобилей (в прошлом году в перечне было 909 машин). Из них 556 машины - стоимостью от 3 до 5 млн руб., 387 - от 5 до 10 млн руб., 108 - от 10 до 15 млн руб. и 75 - более 15 млн руб.

к меню

Утвержден список дорогостоящих автомобилей на 2017 год

По действующим с 01.01.2014 года правилам транспортного налога в отношении дорогих автомобилей, включенных в специальный перечень, применяется повышающий коэффициент. Величина коэффициента зависит от года выпуска автомобиля.

Перечень дорогостоящих машин ежегодно (не позднее 1 марта) размещается на сайте Минпромторга. В этом 2017 году в список попали 909 моделей автомобилей. Для сравнения - в 2016 году перечень включал всего 708 наименований.

к меню

| Объект налогообложения | Налоговая ставка (в рублях) |

|---|---|

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| 12 | |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| ………. | |

| 150 | |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л.с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л.с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 25 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2 000 |

Налоговые льготы

В Законе г. Москвы «О транспортном налоге» в 2016 году предусмотрено, что от уплаты транспортного налога (кроме налога на водные и воздушные транспортные средства, снегоходы и мотосани) освобождены следующие организации (ст. 4):

- оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования, - по транспортным средствам, перевозящим пассажиров (кроме такси);

- резиденты особой экономической зоны технико-внедренческого типа «Зеленоград» - по транспортным средствам, зарегистрированным на такие организации с момента включения в реестр резидентов. Льгота действует 5 лет, начиная с месяца регистрации транспортного средства;

- имеющие легковые автомобили с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно. Льгота дается только на одно такое транспортное средство, зарегистрированное на организацию.